单张借记卡定制费上千元! 存量时代银行创收之道?

- 2025-07-29 00:13:28

- 841

办理一张DIY借记卡需要多少钱?

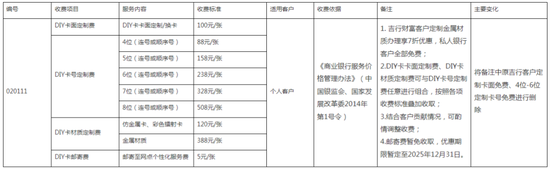

近日,吉林银行发布公告称,调整DIY借记卡收费项目的优惠政策,自2025年8月1日起,此前免费的DIY卡面定制、4位-6位卡号定制服务将正式收费。此外,从收费标准看,若客户定制该行借记卡卡面、8位卡号(连号或顺序号)及金属材质,单卡成本则高达996元。

对于定制借记卡是否有优惠的问题,新浪金融研究院从吉林银行客服处了解到,目前不同客户层级享有差异化优惠,比如,吉行财富客户定制金属材质办理享7折优惠,私人银行客户全部免费。

吉林银行卡定制费最高近千元,

私行客户定制金属材质免费

7月22日,吉林银行发布关于新增、调整部分服务收费项目的公告,其中,自2025年8月1日起,此前免费的DIY卡面定制、4位-6位卡号定制服务将正式收费。

从上述公告的收费项目看,DIY卡面定制费为100元/张;卡号定制则按位数分级,4位(连号或顺序号)价格最低,为88元/张,8位(连号或顺序号)价格最高,为508元/张;定制金属材质卡需另付388元/张,而仿金属卡、彩色镭射卡价格为120元/张。

由此可见,如果客户选择“卡面定制+8位卡号定制+金属材质”的顶配组合,单张卡将花费996元。

对于定制借记卡是否存在优惠的问题,新浪金融研究院从吉林银行客服处核实,目前不同客户层级享有差异化优惠,比如,吉行财富客户定制金属材质办理享7折优惠;私人银行客户则全部免费。

该行在公共中提醒,DIY卡卡面定制费、DIY卡材质定制费可与DIY卡号定制费任意进行组合,按照各项收费标准叠加收取。另外,邮寄费暂免收取,优惠期限暂定至2025年12月31日。

此外,上述客服还表示,目前DIY借记卡选号及开卡仅支持营业网点办理,制卡周期约18个工作日。

经查询吉林银行官网发现,目前借记卡产品中的“DIY吉致卡”暂未上线,客户需前往网点线下办理。

那么,倘若客户遗失了已定制的借记卡,补卡后是否还能延续此定制款?上述客服表示:“丢失后卡面会变成普通款。”

多家银行曾开通个性化定制服务,

有的定制借记卡最高收5000元

事实上,除了吉林银行,包括工商银行、交通银行、浦发银行、兴业银行等在内的多家银行均开通过个性化服务,收费依据个性化服务内容差异跨度较大。

比如,浦发银行定制款借记卡费用区间为10元-5000元,具体按协议约定执行,可根据客户需求提供个性化卡片、卡面、随卡专属会员和权益等定制服务的产品,适用于个人客户。

交通银行曾力推“专属定制卡面”,个性化照片借记卡申请人可在该行微信小程序上传包括个人艺术照、全家福、宠物、风景等各种照片,生成定制卡面借记卡,卡面有横版竖版可选。另外,最后6位数可由客户自选(非连续6位完全相同卡号)。价格方面,个性化照片卡工本费定价为每张100元,如需自选卡号,每张卡额外收费100元。

此外,工商银行也供客户选择多种借记卡定制卡面,工本费普遍在100元左右。

而部分区域性中小银行也同样开展了银行卡个性化业务,比如,泸州银行个性化定制卡可以展示全家福、婚纱照、宝宝照、宠物照等;苏州银行为信用卡持卡人提供个性化定制卡号服务,根据卡号类型收取标准为0元至2000元不等,具体按协议约定收取。

现如今,在人工智能等数字技术浪潮下,个性化服务也成为银行数字化技术发力的重点方向,此前多位银行高管也曾提及其重要性。

比如,浦发银行副行长丁蔚日前表示:“人工智能开启了商业银行的新格局。在机遇方面,人工智能拓宽了商业银行价值创造的三道大门,一是效率大门,大模型应用于流程重构后能极大提高金融服务速度和降低运营成本;二是普惠大门,金融产品可以去服务更多的长尾客户;三是创新大门,‘场景+智能体’等将成为下一步金融创新的主要领域。”

此前,谈及AI科技赋能,兴业银行首席信息官唐家才也曾表示,数字化转型的下半场,就是智能化服务。

多家银行去年信用卡发卡量下降,

专家称可从三大维度挖掘优势

银行定制卡片价格增长的背后,是存量时代下信用卡业务竞争加剧的一大表现。

央行数据显示,截至2025年一季度末,全国信用卡和借贷合一卡数量降至7.21亿张,已连续第十个季度下滑。

事实上,去年年报也披露出多家上市银行出现信用卡发卡量减少、交易额缩水的情况。

比如,信用卡发卡量方面,工行、建行、交行、邮储银行等去年发卡量均较2023年出现下降,尤其是交行,去年境内银行机构信用卡在册卡量6300.94万张,较上年末的7132.42万张大幅减少831万张。

建行去年信用卡贷款规模虽破万亿,但流通卡数量同样“缩水”。年报显示,截至2024年末,建行信用卡累计客户1.03亿户,累计卡量1.29亿张。而在2023年末,该行累计发卡1.32亿张,信用卡客户1.05亿户。

另外,平安银行在年报中提及,顺应市场环境变化,强化品质客户选择,新户获取规模有所下降。

除了发卡量,去年多家银行信用卡消费额同样出现萎缩情况,例如,招商银行信用卡消费额为4.42万亿元,较2023年减少约3900亿元。

谈及信用卡业务发展,上海金融与发展实验室首席专家、主任曾刚认为,2025年以来,我国信用卡业务呈现明显的“减量提质”态势。

他表示:“数据显示,2024年末信用卡存量较上年减少近4000万张,上市银行年报披露多家机构出现发卡量减少、交易额缩水情况。市场已从快速扩张阶段转入存量竞争时代,结构性矛盾日益凸显,信用卡授信使用率和用户活跃度均有所下滑。面对这一转变,银行信用卡业务已不再单纯追求发卡量增长,而是更注重用户生命周期价值挖掘与客户体验升级。”

在未来竞争中,曾刚认为,信用卡业务可从三大维度挖掘优势:一是通过数据驱动的精准服务,深耕细分客群需求,提供差异化权益;二是加速数字化转型,构建多元化消费场景和生态,尤其是抓住年轻客群的消费趋势;三是优化风控模型,提升资产质量,降低不良率。

- 上一篇:亲妈后爸把娃埋别人坟里拍视频寻子

- 下一篇:恋与深空